2025 metais Seimui priėmus mokesčių įstatymų pakeitimus, kuriais nuo 2026 metų didinama mokestinė našta individualia veikla užsiimantiems asmenims, pasipylė komentarai, kad užsiimti verslu įsisteigus mažąją bendriją (MB) visada apsimoka labiau, nei individualia veikla pagal pažymą (IDV). Bet kyla klausimas, ar visais atvejais tai tiesa.

MB narių mokami mokesčiai

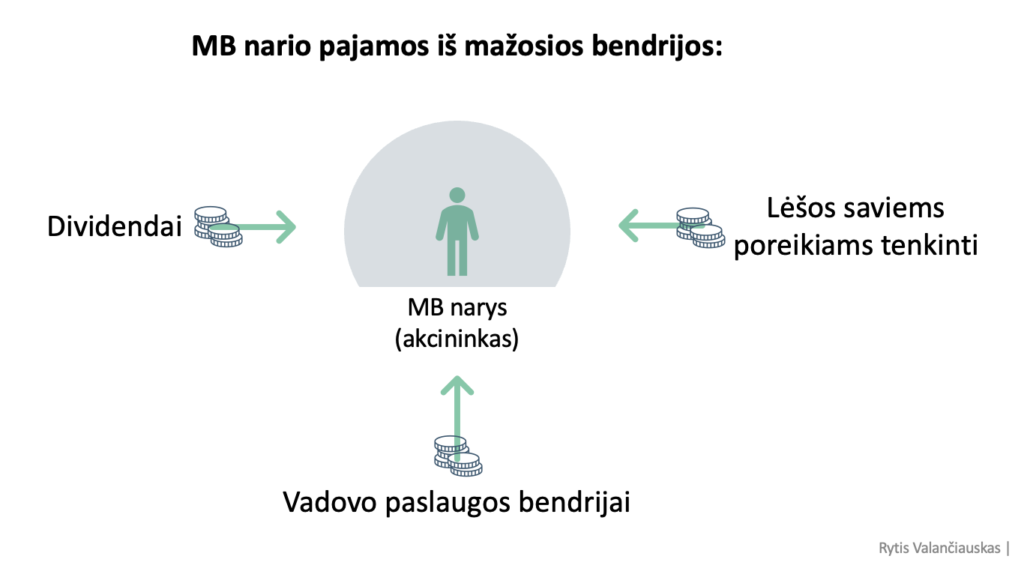

MB nariai gali gauti lėšų iš bendrijos trimis būdais:

1. Lėšos saviems poreikiams tenkinti

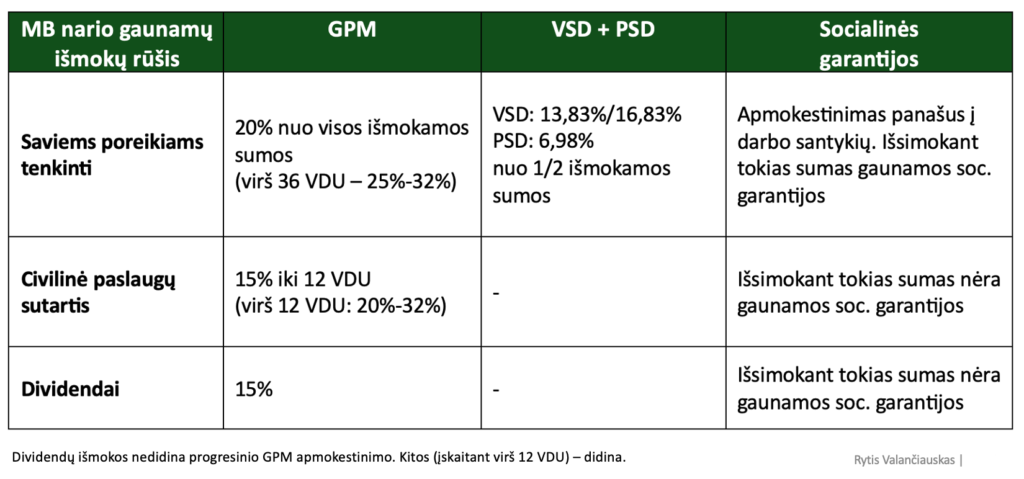

MB narys negali dirbti bendrijoje pagal darbo sutartį, todėl reguliarias pajamas gali gauti išsimokėdamas lėšas iš MB ir taip tenkinti savo poreikius. Nuo šių lėšų yra mokamas gyventojų pajamų mokestis (GPM) bei valstybinio socialinio draudimo (VSD) ir privalomojo sveikatos draudimo (PSD) įmokos. Bendra mokestinė našta nuo šių pajamų artima darbo užmokesčio apmokestinimui, o būtent (taikoma nuo 2026 metų):

- GPM: 20/25/32 proc. nuo visos išmokamos sumos;

- VSD: 13,83/16,83 proc. nuo 1/2 išmokamos sumos;

- PSD: 6,98 proc. nuo 1/2 išmokamos sumos.

Lėšos saviems poreikiams tenkinti gali būti išsimokamos nepriklausomai nuo to, ar MB dirba pelningai (t.y. šios lėšos nėra laikomos dividendais, kurie gali būti išmokami tik bendrijai dirbant pelningai).

MB nariui gaunant tokio tipo pajamas, jam suteikiamos ir visos pagrindinės socialinės garantijos (sveikatos draudimas, kaupimas senatvės pensijai, motinystės (tėvystės) išmokos ir kt.).

2. MB vadovo paslaugos bendrijai

Vienas iš MB narių gali sudaryti su bendrija vadovo paslaugų sutartį ir teikti MB vadovo paslaugas (t.y. būti MB direktoriumi, kuris veikia paslaugų sutarties pagrindu ir gauna užmokestį iš MB už šias paslaugas). Tokios paslaugos apmokestinamos tik GPM (VSD ir PSD įmokos nėra mokamos).

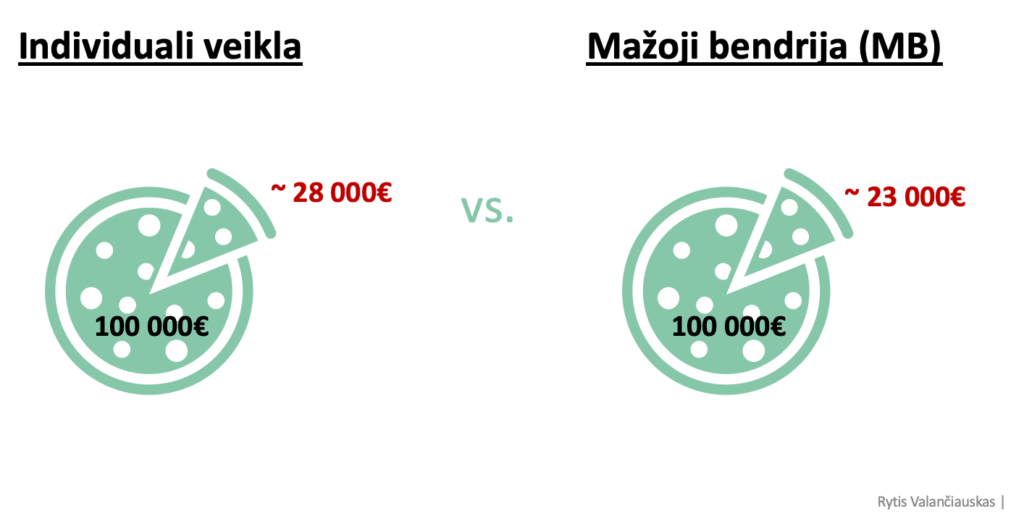

Maksimali metinė suma, kurią MB vadovas gali gauti iš MB už vadovo paslaugas, yra 100 000 eurų. Be to, pasiekus 45 000 eurų pajamų sumą, MB vadovas privalo įsiregistruoti pridėtinės vertės mokesčio (PVM) mokėtoju.

Nuo 2026 metų, iki 12 vidutinių darbo užmokesčių (VDU) sumos (27 654 eurų) bus taikomas 15 proc. GPM tarijas, o viršijus šią sumą gautos pajamos bus apmokestinamos 20/25/32 proc.

Ši pajamų rūšis nesuteikia teisės į socialines garantijas, nes VSD ir PSD įmokos nėra mokamos. Tačiau, jeigu MB narys nėra draustas privalomuoju sveikatos draudimu kitais pagrindais (pvz., nedirba pagal darbo sutartį), jis moka PSD įmokas ir jam suteikiama teisė naudotis valstybinės sveikatos priežiūros sistemos paslaugomis.

3. Dividendai

2026 metais (kaip ir 2025 metais) bus taikomas 15 proc. GPM tarifas nuo MB nariams išmokamų dividendų sumos. PSD ir VSD įmokos nėra mokamos.

Pažymėtina, kad dividendai gali būti išmokami tik MB gavus pelną (t.y. pajamoms viršijus išlaidas). Nuostolingos veiklos atveju, gauti tokių pajamų nėra galimybės.

Individualios veiklos mokesčiai

IDV pajamos yra apmokestinamos tokiais mokesčiais (nuo 2026 metų):

1. GPM

Pajamoms, neviršijančioms 42 500 eurų, taikomas 20 proc. tarifas. Viršijus šią sumą, GPM gali padidėti iki 25 ar 32 proc.

GPM tarifai

Pajamos, išskyrus GPM įstatyme numatytas išimtis, sumuojamos ir taikomi tokie mokesčio tarifai:

• 20 proc. — pajamų daliai, neviršijančiai 36 VDU (82 962 EUR per metus);

• 25 proc. — pajamų dalis nuo 36 VDU iki 60 VDU dydžio (nuo 82 962 EUR iki 138 270 EUR per metus);

• 32 proc. — pajamų daliai, kuri viršija 60 VDU dydžio (nuo 138 270 EUR per metus).

GPM įstatymas numato lengvatinio mokesčio tarifo taikymą mažesnes pajamas gaunantiems IDV vykdytojams:

• individualios veiklos apmokestinamosioms pajamoms (iš pajamų atėmus dokumentais pagrįstas išlaidas arba leidžiamais atskaitymais pripažinus 30 proc. individualios veiklos pajamų), neviršijančioms 20 000 eurų bus taikomas 5 proc. pajamų mokesčio tarifas;

• individualios veiklos apmokestinamosioms pajamoms nuo 20 000 iki 42 500 eurų, priklausomai nuo jų dydžio, taikomas tarifas palaipsniui didėja nuo 5 iki 20 proc.

2. VSD

VSD įmokos SODRAI mokamos nuo 90 proc. apmokestinamųjų pajamų (neatėmus VSD ir PSD įmokų).

VSD įmokų dydžiai:

• 12,52 proc., jei nekaupiama pensijai papildomai;

• 15,52 proc., jei kaupiama pensijai papildomai.

Didžiausia suma, nuo kurios privalu sumokėti VSD įmokas, yra 90 681,84 eurai per metus (praėjusių metų 43 VDU suma). Įmokų lubos: pensijai nekaupiama papildomai – 11 353,37 eurai; kaupiama pensijai papildomai – 14 073,82 eurai.

3. PSD

PSD įmokos SODRAI mokamos nuo 90 proc. apmokestinamųjų pajamų (neatėmus VSD ir PSD įmokų).

Metinė PSD įmoka sudaro 6,98 proc. nuo apmokestinamųjų pajamų.

Mėnesinės PSD įmokos (sekančiais metais sumokėtos mėnesinės įmokos įskaičiuojamos į mokėtiną metinę įmoką) dydis SODRAI apskaičiuojamos nuo MMA (minimalaus mėnesinio atlyginimo), galiojančio tą mėnesį, už kurį mokama įmoka. Kas mėnesį mokama PSD įmoka lygi 6,98 proc. × 1 038 eurai (2025 m. dydis), t. y. 72,45 eurai.

Maksimali PSD įmoka – 6 329,59 eurai.

MB ar IDV: mokesčiai vs. socialinės garantijos

Atsakymas į klausimą kurią veiklos formą pasirinkti priklauso nuo verslininko siekiamų tikslų ir prioritetų:

1. Tikslas – maksimali socialinių garantijų apimtis

Jeigu siekiama gauti maksimalias socialines garantijas, kurių apimtis (pvz., senatvės pensijos dydis) gali priklausyti nuo mokamų įmokų SODRAI dydžio, IDV gali būti patrauklesne veiklos forma, nei MB.

MB narys gauna visas socialines garantijas tik, jeigu pajamas iš MB gauna kaip lėšas saviems poreikiams tenkinti. Jos, kaip ir IDV vykdymo atveju, apmokestinamos GPM, VSD ir PSD. Pažymėtina, kad IDV veikla gali būti apmokestinama mažesne mokesčių suma, nei MB, nes IDV atveju gali būti taikomas lengvatinis GPM tarifas (nuo 5 iki 20 proc.) bei apmokestinamos ne visos gaunamos pajamos (t.y. apmokestinama suma sumažinama 30 procentų dydžiu, laikomu IDV išlaidomos, nepriklausomai nuo to, ar jos buvo faktiškai patirtomis).

2. Tikslas – mažiausia mokesčių našta

Jeigu socialinės garantijos nėra svarbios ir siekiama mokestinę naštą sumažinti iki minimumo, MB yra vienareikšmiškai patrauklesne veiklos forma, jeigu visos ar dauguma pajamų gaunamos dividendų pavidalu.

Dividendai apmokestinami 15 proc. GPM tarifu. Progresiniai GPM tarifai (20, 25 ir 32 proc.), kaip ir VSD bei PSD, nėra taikomi.

3. Tikslas – mažesnė mokesčių našta, bet svarbios ir socialinės garantijos

Balansą tarp mokestinės naštos ir siekio gauti socialines garantijas gali suteikti tik MB. To priežastis, MB nario galimybė iš MB gauti kelių rūšių išmokas, kurios apmokestinamos skirtingo dydžio tarifais:

Gaunant skirtingo pobūdžio pajamas iš MB, mokestinė našta, tikėtina, bus mažesnė nei IDV atveju:

MB ar IDV: ribota vs. neribota atsakomybė

MB atsakomybė yra ribota. IDV atsakomybė yra neribota. Ką tai reiškia?

Verslui nepasisekus MB narys neatsakys savo asmeniniu turtu už MB skolas. IDV atveju – veiklos vykdytojas kreditoriams atsako visu savo turtu. Šiuo aspektu, MB yra gerokai pranašesne veiklos forma, nei IDV.

Turint omenyje, kad didesnė dalis verslų nepavyksta ir to pasėkoje prisikaupia skolų, MB leidžia apsaugoti asmeninį turtą nuo MB kreditorių (susiję straipsniai: Neribota frylancerių civilinė atsakomybė. Kaip ją apriboti?; Turto apsauga nuo kreditorių: veiksmingiausi teisiniai instrumentai).

___________________

Nuotrauka iš Pixabay.