Ofšorinės įmonės dažnai šmėžuoja kriminalinėse kronikose, tačiau klaidinga manyti, kad jos naudojamos tik neteisėtiems tikslams, o ir pats ofšorinės įmonės turėjimas laikomas nusikaltimu. Kiekvienas Lietuvos rezidentas gali įsisteigti ofšorinę įmonę, jeigu ketina ją naudoti teisėtiems tikslams.

Kas yra ofšorinė įmonė?

Ofšorinė įmonė – tai kitoje, nei ją steigiančio asmens buvimo, valstybėje įsteigta įmonė. Šia prasme, Lietuvos rezidentas, steigdamas įmonę Vokietijoje, steigia ofšorinę įmonę, t.y., įmonę kitoje valstybėje, nei Lietuva. Pats terminas „ofšorinis” kilo iš angliško žodžio „offshore”, reiškiančio „esantis atviroje jūroje” arba „esantis svetur”.

Tačiau taip susiklostė, kad pastaraisiais dešimtmečiais sąvoka „ofšorinė įmonė” pradėta vartoti tik kaip sinonimas įmonių, įsteigtų nedidelėse valstybėse arba jų dalyse, tokiose kaip Bermudai, Kipras, Panama, Jungtiniai arabų emyratai, Delaveras, Šveicarija ir kt.

Daugumą šių valstybių sieja:

- bendra praeitis – priklausimas Britų imperijai, kuri subyrėjo į šipulius po Antrojo pasaulinio karo;

- teisinė sistema, kuri sukūrta Jungtinės Karalystės bendrosios teisės sistemos (angl. „common law”) pagrindu;

- anglų kalba kalbantys vietiniai;

- ribotos galimybės konkuruoti pasaulinėje rinkoje. Valstybių geografinė padėtis, natūralių resursų nebuvimas ir pan. aplinkybės padaro tokias valstybes nepatraukliomis daugeliui verslų;

- siekis pritraukti investuotojus, sudarius tokias sąlygas, kurių pastarieji negali gauti kitose pasaulio valstybėse;

- mažas valstybių dydis leidžia sąlyginai greitai ir paprastai keisti vietinius įstatymus ir įvykdyti reformas, kurios įgalina sparčiai ir efektyviai prisitaikyti prie investuotojų poreikių.

Šios valstybės, siekdamos kompensuoti minėtus trūkumus bei išnaudodamos turimus pranašumus, po Antrojo pasaulinio karo įvykdė teisines reformas, kurių tikslas buvo išnaudoti galimybes atsivėrusias liberalizavus pasaulio finansų rinką ir leidus kapitalui laisvai judėti tarp pasaulio šalių.

Minėtų reformų išdavoje, tokios valstybės, kurios buvo pradėtos vadinti „ofšorinėmis” , kitų šalių verslininkams ir turtingiems piliečiams galėjo pasiūlyti:

- Lengvatinius mokesčius. Ofšorinėse valstybėse registruotos įmonės mokesčių nemokėjo arba mokėjo gerokai mažesnius, nei tokiose valstybėse kaip JAV, Vokietija, Italija, kt.

- Konfidencialumą. Ofšorinių valstybių teisinio režimo pamatinė nuostata – informacijos apie asmenis, kurie laiko savo pinigus, registruoja įmones ar kitą turtą konfidencialumas. Sužinoti tikruosius ofšorinių įmonių savininkus yra sunku, o dažnai ir neįmanoma, jeigu naudojami tokie instrumentai kaip pareikštinės akcijos (įmonės savininku laikomas tas asmuo, kuris turi akcijas. Vienam savininkui perleidus pareikštines akcijas kitam asmeniui, jis tampa savininku. Tokios perleidimo operacijos niekur neregistruojamos).

- Nominalius įmonių valdytojus ir akcininkus. Buvo įteisinta nominalaus direktoriaus, akcininko, valdybos nario, kt. profesija. Tokia veikla užsiimantis asmuo, tariant supaprastintai, tik deda parašus ant dokumentų, bet jokio realaus įmonės valdymo neatlieka. Atitinkamai, toks asmuo neneša ir atsakomybės už įmonės veiklą.

- Prievolės teikti finansines ataskaitas nebuvimą. Ofšorinės įmonės turi vesti buhalteriją ir fiksuoti atliekamas prekybines ir kitas operacijas, tačiau jos neturi prievolės jas audituoti ir (ar) teikti valstybės registrams. Tai lėmė, kad ofšorinė įmonė gali tiesiog nevesti jokios buhalterinės apskaitos, nes niekas nekontroliuoja ar jos daro tai.

- Turto apsaugos instrumentus. Anglijos teisėje susiformavo unikalus institutas – patikos fondas (angl. „Trust”), kuris nėra laikomas nei fiziniu, nei juridiniu asmeniu ir naudojamas turto apsaugos tikslais.

- Mažus operacinius kaštus. Ofšorinių įmonių operaciniai kaštai gali būti mažesni nei įmonių, įsteigtų įprastinėse jurisdikcijose. Taip pat, tokios įmonės gali lengviau kaupti kapitalą, jį reinvestuoti, perkelti į kitas jurisdikcijas ir pan. Tai leidžia įmonėms išleisti mažiau ir uždirbti daugiau.

Ilgainiui kai kurios ofšorinės valstybės pavirto į globalius ofšorinius finansų centrus, kuriose ne tik steigėsi prekybinės ir holdinginės įmonės, bet ir bankai, kuriuose net ir įžymiausios pasaulio įmonės pradėjo laikyti savo lėšas bei naudotis kitomis paslaugomis (pavyzdžiui, investicinėmis).

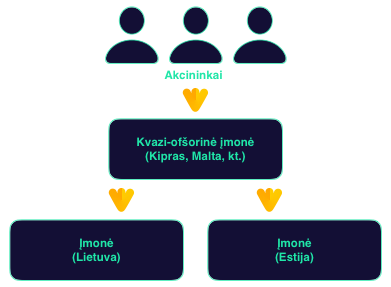

Tikrosios ofšorinės įmonės ir kvazi-ofšorinės įmonės

Visų ofšorinių įmonių negalima dėti ant vienos lentynos. Įvertinus kokius reikalavimus įsteigtoms įmonėms kelia vietiniai įstatymai, visas ofšorines įmones galima skirstyti į:

- Tikrąsias ofšorines įmones;

- Kvazi-ofšorines įmones.

Pirmosios – tai klasikinės ofšorinės įmonės, kurių savininkai nemoka jokių mokesčių, neveda buhalterinės apskaitos ir t.t. Tokias įmones galima įsteigti daugelyje iš egzotinių jurisdikcijų, tokių kaip Bermudai ar Kaimanų salos.

Antrosios – tai įmonės, kurioms taikomi daugelis ar visi reikalavimų, kurie yra taikomi Lietuvoje veikiančioms įmonėms (t.y., privalomai vedama buhalterinė apskaita, ataskaitos teikiamos viešiems registrams, registruojami akcininkai ir naudos gavėjai, ir t.t.). Tuo pačiu, tokiose valstybėse galioja palankesnė mokestinė bazė bei suteikiama papildomų naudų (pvz., galima išleisti įvairių formų akcijų, lengviau pritraukti finansavimą iš globalių investuotojų ir pan.).

Kipras, Malta, Šveicarija, Liuksemburgas ir kitos panašios valstybės sudaro galimybę įsteigti kvazi-ofšorines įmones.

Kokiems tikslams naudojamos ofšorinės įmonės?

1. Holdinginei struktūrai sukūrti

Jeigu verslas vykdomas keliose valstybėse ar net kontinentuose, tokios valstybės kaip Kipras, Šveicarija ir pan. gali būti pasirinktos holdingui įsteigti.

Holdingas – tai įmonė, kuri valdo kitų įmonių akcijas. Įsteigus ofšorinį holdingą yra siekiama pilnai legalių tikslų, tame tarpe:

- Pasinaudoti lengvatiniu apmokestinimo režimu, kuris taikomas holdingo steigimo valstybėje;

- Akumuliuoti kapitalą reinvestavimo į verslą tikslu;

- Pasiskolinti iš užsienio bankų (Šveicarijos bankas daug noriau sutiks skolinti Šveicarijoje registruotai įmonei, nei registruotai Lietuvoje);

- Pritraukti užsienio investuotojus. JAV ar Britanijos fondai noriau investuoja į holdingines struktūras registruotas šalyse su bendrosios teisės sistema;

- Išleisti ir valdyti privilegijuotas akcijas. Tik neseniai Lietuvoje buvo pakeistas Akcinių bendrovių įstatymas, kuris suteikė daugiau laisvės bendrovei išleidžiant tokias akcijas. Iki tolei, tokios galimybės buvo itin ribotos.

2. Turtui apsaugoti

Poreikis apsaugoti turtą steigiant ofšorines įmones kyla, jeigu asmuo gyvena politiškai nestabilioje valstybėje, jis siekia apsaugoti savo turtą nuo neatsakingų paveldėtojų ar dėl kitų panašių priežasčių.

Turto apsaugos tikslams dažnai naudojamas trastas (angl. „trust”). Kaip minėjau, daugumos ofšorinių valstybių teisinės sistemos yra paremtos Jungtinės Karalystės bendrąja teise, todėl tose valstybėse galima steigti trastus. Įsteigti ir išlaikyti trastą, pavyzdžiui, Belize kainuoja gerokai pigiau nei Jungtinėje Karalystėje.

Lietuvos teisinėje sistemoje nėra galimybės įsteigti tokį darinį. Lietuvoje visi teisiniai santykiai vyksta tik tarp fizinių ir juridinių asmenų. Britanijos teisė leidžia įsteigti darinį, kuris neturi juridinio asmens statuso, tačiau gali būti turto savininku. Trastas – tai pasyvus teisinis darinys, kuris nuosavybės teise valdo turtą. Faktinį turto valdymą atlieka trasto steigėjo paskirtas administratorius, o naudą (išmokas iš trasto) gauna naudos gavėjai.

Trastas, nebūdamas juridiniu asmeniu, sunkiai arba visai negali dalyvauti teisiniuose santykiuose šalyse, įskaitant Lietuvą, kuriose nėra galimybės steigti trastų. Siekiant išspręsti šią problemą, steigiama ofšorinė įmonė, kuri veikia kaip holdingas valdantis kitų įmonių akcijas. Toks holdingas, būdamas juridiniu asmeniu, gali veikti visose pasaulio šalyse, įskaitant Lietuvą.

Trasto steigėjui įsteigus trastą ir į jį įnešus turtą (akcijas, pinigines lėšas ir pan.), savininku tampa tik trastas, o naudą iš trasto gauna asmenys, kurie nurodomi trasto steigimo metu. Tokiais asmenimis gali būti steigėjo vaikai, sutuoktinis arba kiti asmenys.

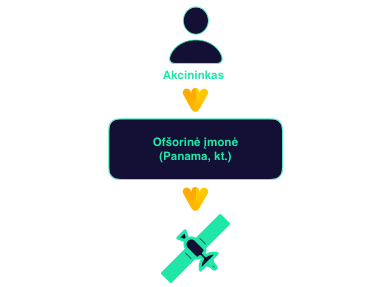

3. Pasinaudoti lengvatiniu mokesčių režimu

Laivai, lėktuvai, prabangios mašinos, meno kūriniai ir kitas vertingas turtas registruojamas arba laikomas ofšorinėse valstybėse tikslu pasinaudoti palankiu mokestiniu režimu. Registruodamas lėktuvą ofšorinėje valstybėje, jo savininkas gali ženkliai sutaupyti mokėdamas mažiau mokesčių.

Ofšorinių zonų patrauklumą puikiai iliustruoja faktas, kad tokioje mažoje valstybėje kaip Panamoje, turinčioje tik kiek daugiau kaip keturis milijonus gyventojų, registruota laivų, kurie sudaro net apie dvidešimt procentų viso pasaulinio tonažo.

4. Kiti tikslai

Be aukščiau išvardintų, ofšorinės įmonės naudojamos ir kitiems tikslams (investuoti, verstis bankine veikla ir t.t.), įskaitant mišriems tikslams (pvz., tikslu įsteigti holdingine struktūrą bei pasinaudoti mokestinėmis lengvatomis).

Ne paslaptis, kad ofšorinės įmonės yra itin populiarios tarp nusikaltėlių ir jų grupuočių. Ofšorinės įmonės tapo puikiu instrumentu, leidžiančiu nusikalstamoms grupuotėms vykdyti pinigų plovimo operacijas bei finansuoti nusikalstamą veiklą. Nominalių vadovų institutas bei akcininkų ir tikrųjų savininkų tapatybės konfidencialumo užtikrinimas puikiai pasitarnauja minėtiems neteisėtiems tikslams.

Ar įsteigti ir turėti ofšorinę įmonę yra teisėta?

Lietuvos įstatymai nedraudžia įsteigti ir turėti ofšorinę įmonę. Kiekvienas Lietuvos fizinis ar juridinis asmuo gali įsisteigti ir turėti tokią įmonę, tačiau įstatymai draudžia naudoti šias įmones su įstatymų reikalavimais nesuderinamu būdu.

Pavyzdžiui, draudžiama Lietuvos rezidentui mokesčių tikslais įsisteigti ofšorinę įmonę, jeigu vieninteliu tokios įmonės turėjimo tikslu yra siekis išvengti mokesčių, sumažinti juos arba atidėti mokesčių mokėjimo momentą.

Taip pat, prieš steigiant ofšorinę įmonę, reikia turėti omenyje, kad Valstybinė mokesčių inspekcija („VMI”) turės išankstinę neigiamą nuomonę, jeigu jai taps žinoma, kad konkretus asmuo turi ir naudoja tokias įmones. Gali tekti įdėti nemažai pastangų įrodinėjant, jog jų savininkas nepažeidė jokių teisės aktų reikalavimų.

Svarbu žinoti, kad atliekant mokėjimus tarp tikrųjų ofšorinių įmonių ir Lietuvos įmonių, tai sukels apčiuopiamų nepatogumų bei gali turėti neigiamų mokestinių pasekmių.

Bankai ir kitos finansų įstaigos, nustačiusios, kad mokėjimas gautas iš Panamoje, Belize, Bermuduose ir pan. registruotos bendrovės, tikėtina, kad sustabdys tokį mokėjimą ir pareikalaus pagrįsti tokio mokėjimo teisėtumą.

Pelno mokesčio įstatyme numatyta, kad pervedant sumas į ofšorines zonas (įstatyme jos vadinamos „tikslinėmis teritorijomis”), būtina apskaičiuoti ir sumokėti mokesčius, nebent VMI pateikiami įrodymai, kad tuo nesiekiama mokestinės naudos.

Tuo būdu, nors turėti ofšorinę įmonę yra teisėta, ją įsteigę asmenys iš karto patenka po padidinamuoju tikslu. Pažymėtina, kad dabar ofšorinių įmonių turėjimo faktą yra sudėtinga nuslėpti kaip niekada anksčiau.

Turėti įmonę ir vykdyti veiklą be sąskaitos sunkiai įmanoma. Finansų įstaigos (bankai, elektroninių pinigų įstaigos ir kt.) yra įstatymų įpareigotos stebėti savo klientus ir raportuoti mokesčių administratoriams apie užsienyje turimas sąskaitas ir laikomas lėšas, o taip pat apie susitarimus, kurie sudaro galimybes gauti mokestinių naudų, nesuderinamų su įstatymų reikalavimais. Klientų stebėjimas atliekamas pagal programas, kurios sutrumpintai vadinamos FATCA, CRS ir DAC6.

Kaip įsteigti ofšorinę įmonę?

Įsteigti tokią įmonė yra itin paprasta. Pakanka internete surasti įmonę, kuri teikia tokias paslaugas. Įmonė bus įsteigta vos per kelias valandas ar dienas, priklausomai nuo jurisdikcijos, kurioje steigiama tokia įmonė.

Tačiau verta turėti omenyje, kad ofšorinę įmonę steigti reikėtų tik pasikonsultavus su specialistais išmanančiais tokių įmonių naudojimą, mokesčius ir pan. aspektus. To nepadarius rizikuojama susilaukti baudų iš VMI pusės. Nors formaliai įstatymai nedraudžia steigti ofšorinių įmonių, bet valstybinės institucijos labai negatyviai žiūri į tokias įmones.

Specialistų pagalbos prireiks atidarant sąskaitą bei vykdant pavedimus tarp ofšorinių ir kitų valstybių asmenų sąskaitų. Bankai ir kitos finansų įstaigos yra įpareigoti kovoti su pinigų plovimu, teroristų finansavimu, agresyviu mokesčių planavimu ir pan. Todėl sąskaitos atidarymas ir jos naudojimas gali tapti gerokai didesniu iššūkiu, nei pačios ofšorinės įmonės įsteigimas.

___________________

Nuotrauka iš Pixabay.