Po Antrojo pasaulinio karo, JAV tapus dominuojančia ekonomine jėga, kuri skatino vieningos ir globalios rinkos formavimasį, pasaulis palaipsniui tapo „globaliu kaimu”. Atsirado galimybė sąlyginai laisvai pasirinkti šalį, kurioje nori gyventi ir dirbti. Norma tapo įmonių praktika viename kontinente gaminti prekes, o jas pardavinėti kituose kontinentuose.

JAV tampant dominuojančiu žaidėju pasaulio ekonomikoje, Britanijos imperija aižėjo ir galiausiai išnyko iš pasaulio žemėlapio. Jos dalimi buvusios kolonijos, ieškodamos būdų pritraukti investuotojus, pradėjo įvedinėti mokestinius režimus, kurie leido beveik ar visai nemokėti mokesčių, užtikrino įmonių ir turto savininkų anonimiškumą ir pan. Taip ant Britanijos imperijos griuvėsių susiformavo taip vadinamųjų ofšorinių zonų tinklas.

Kas yra ofšorinė zona?

Terminas „ofšoras” reiškia vietą už savo šalies ribų. Šis terminas paprastai vartojamas bankininkystės ir finansų sektoriuose apibūdinti valstybėms ar jų dalims, kuriose galioja kitokie nei gimtojoje šalyje teisės aktai. Ofšorinės zonos (jurisdikcijos) paprastai yra salų valstybės, kuriose užsienio piliečiai steigia savo įmones, investuoja ir kaupia kapitalą.

Juridiniai ir fiziniai asmenys renkasi persikelti (gyventi ar įsisteigti) į ofšorinę jurisdikciją siekdami sumažinti mokestinę naštą, visai išvengti mokesčių, siekdami apsaugoti savo turtą ar legalizuoti („išplauti”) neteisėtai įgytą turtą. Nors ofšorinėse zonose įsteigtos įmonės per se nėra neteisėtomis, būtent tokios įmonės, kaip taisyklė, yra dažnai pasitelkiamos nusikalstamai veiklai vykdyti (įskaitant, pinigų plovimui vykdyti ar finansuoti teroristines organizacijas).

Šaltinis: Investopedia

Ofšorinės zonos tapo tikru rojumi siekiantiems išvengti mokesčių ar bent jau sumažinti jų naštą. Tuo pačiu, ofšorai tapo itin patrauklia priemone padedančią finansuoti nusikalstamą veiklą (pvz., narkotikų ir ginklų prekybą), vykdyti pinigų plovimą bei finansuoti teroristinę veiklą. Nors teisingumo dėlei reikėtų pažymėti, kad ofšorinės įmonės gali būti naudojamos ir visiškai teisėtiems tikslams.

Vienos nacionalinės valstybės ribose neįmanoma efektyviai kovoti su mokesčių vengimu, pinigų plovimu ir panašiomis neteisėtomis veikomis. Gali nuskambėti paradoksaliai, bet su minėtomis veikomis teisėsaugos organai kovoti be privataus sektoriaus (t.y., bankų ir kitų finansų įstaigų) pagalbos taip pat negali. Valstybės valdžios aparatas neturi tiek resursų, kad pats galėtų stebėti pinigų judėjimą tarp visų asmenų, kurie įsikūrę skirtingose valstybėse ir kontinentuose.

Poreikis kontroliuoti ir valstybės resursų stoka lėmė, kad visų finansinių transakcijų stebėjimo našta buvo perkelta ant finansų įstaigų (bankų, el. pinigų įstaigų ir kt.) pečių. Pirmoji tai padariusi valstybė buvo JAV.

FATCA

2010 m. JAV priėmė Užsienio sąskaitų apmokestinimo atitikties įstatymą (angl. „Foreign Account Tax Compliance Act” arba „FATCA)”. Pagal šį įstatymą visi JAV mokesčių rezidentai privalo teikti metines ataskaitas apie visas užsienyje turimas savo sąskaitas.

FATCA tikslas – panaikinti JAV piliečių ir įmonių, investuojančių, vykdančių veiklą ir gaunančių apmokestinamas pajamas užsienyje, galimybę vengti mokesčių.

Pagal šį teisės aktą sąskaitos užsienyje turėjimas yra leidžiamas ir nėra laikomas neteisėtu. Tačiau fakto apie tokios sąskaitos turėjimą ir joje esančių lėšų nuslėpimas jau laikomas neteisėtu. Pažymėtina, kad JAV galioja taisyklė, kad JAV apmokestina visas savo piliečių pajamas ir turtą, nepriklausomai kurioje valstybėje jie buvo gauti ar įgyti.

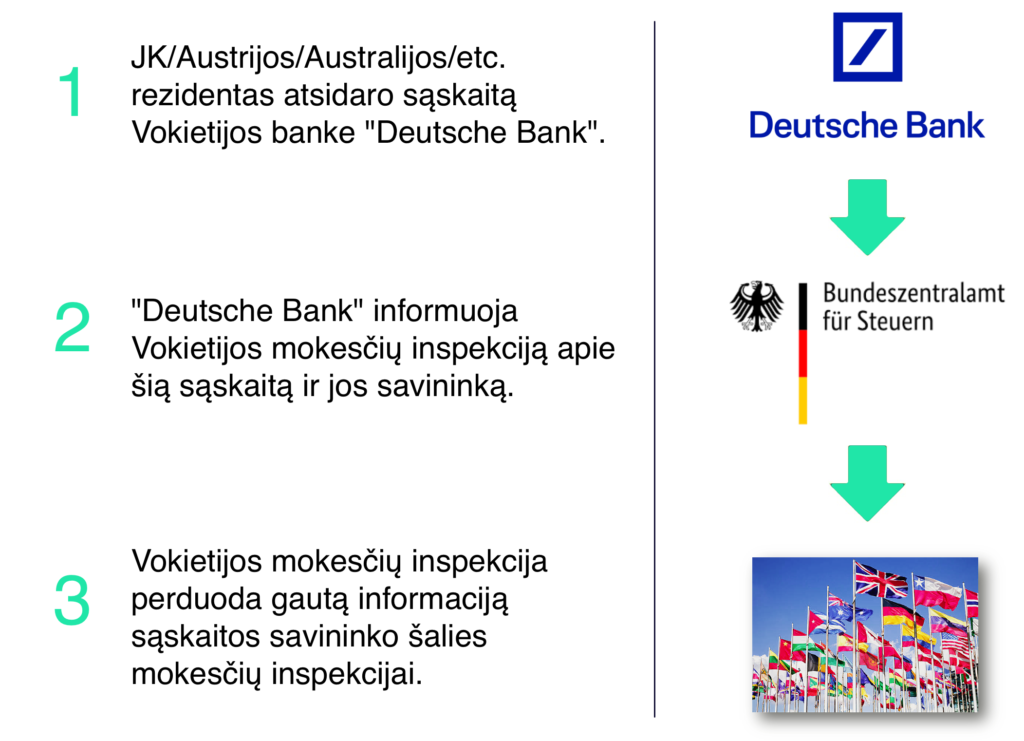

Kaip veikia FATCA?

Skamba paradoksaliai, bet kol kas pati JAV yra puikia vieta užsienio piliečiams, siekiantiems atidaryti slaptas sąskaitas užsienyje. JAV gauna informaciją iš už Amerikos ribų veikiančių bankų, tačiau nesidalina informacija apie užsienio piliečius ir įmones, turinčias banko sąskaitas JAV.

CRS

Bendrasis ataskaitų teikimo standartas (angl. Common Reporting Standard arba „CRS”) – tai 2016 m. sausio 1 d. įsigaliojęs pasaulinis automatinio keitimosi informacija apie finansines sąskaitas standartas.

CRS pagalba siekiama kovoti su tarptautiniu mokesčių slėpimu. Pagal šį standartą reikalaujama, kad finansų įstaigos identifikuotų finansines sąskaitas, priklausančias klientams, kurie yra mokesčių rezidentai šalyje ar jurisdikcijoje, kuri nėra finansų įstaigos šalis ar jurisdikcija.

Kaip veikia CRS?

Beveik visos pasaulio šalys dalyvauja CRS (daugiau informacijos rasite: Automatic Exchange Portal). JAV nedalyvauja CRS, nes informaciją apie savo piliečius gauna per FATCA.

DAC6

DAC6 – tai informacijos apie tarpvalstybinius su mokesčiais susijusius susitarimus gavimas, siekiant savalaikio galimai agresyvaus mokesčių planavimo schemų projektavimo, rinkodaros ir įgyvendinimo apribojimo.

Šis režimas – tai naujausia ES mokesčių administratorių priemonė, kuria jie toliau pasauliniu mastu siekia kovoti su mokesčių vengimu ir slėpimu. Šio naujo režimo tikslas – užtikrinti, kad ES mokesčių administratoriai galėtų iš anksto gauti informaciją apie ES rezidentų mokesčių planavimo schemas, kurios prieštarauja teisės aktams.

DAC buvo įvesta, kai 2011 m. Europos Sąjunga priėmė Direktyvą 2011/16/ES dėl privalomo automatinio keitimosi informacija apmokestinimo srityje apie praneštinus tarpvalstybinius susitarimus. DAC6 – tai minėtos 2011 metų direktyvos pakeitimas, kuriuo nustatomi papildomi reikalavimai, skirti padėti ES valstybėms narėms nustatyti galimai agresyvius mokestinius susitarimus.

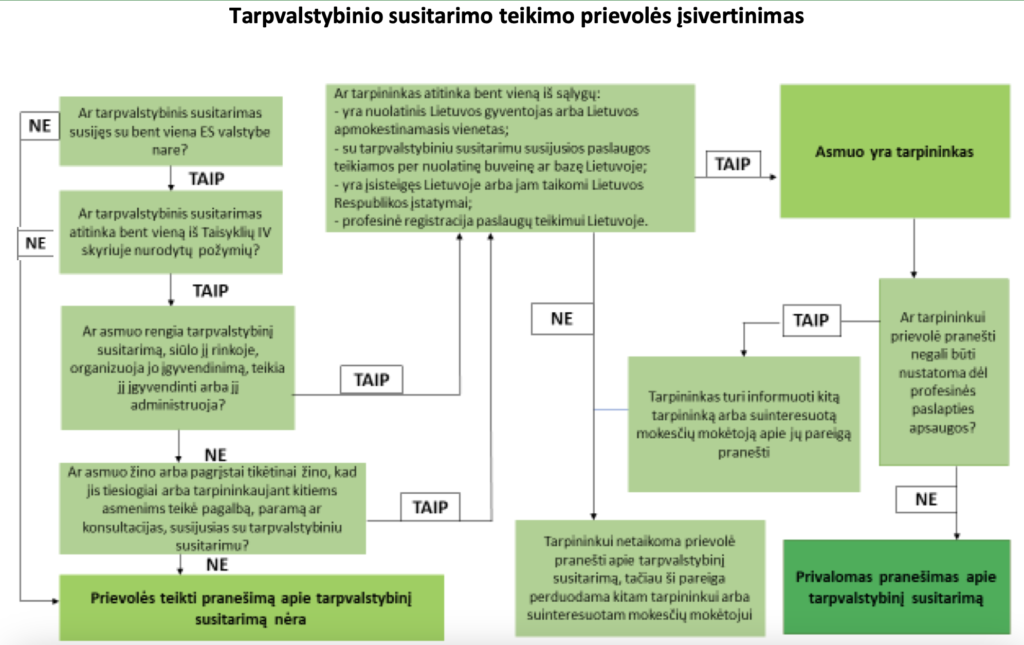

DAC6 esmė, kad vadinamieji tarpininkai (pvz., finansų įstaigos, auditoriai, advokatai ir pan.), kurie dalyvauja rengiant ar įgyvendinant susitarimus, skirtus sumažinti susitarimo šalių mokestinę naštą, privalo apie tokius susitarimus informuoti vietinę mokesčių inspekciją.

___________________

Nuotrauka iš Pixabay.